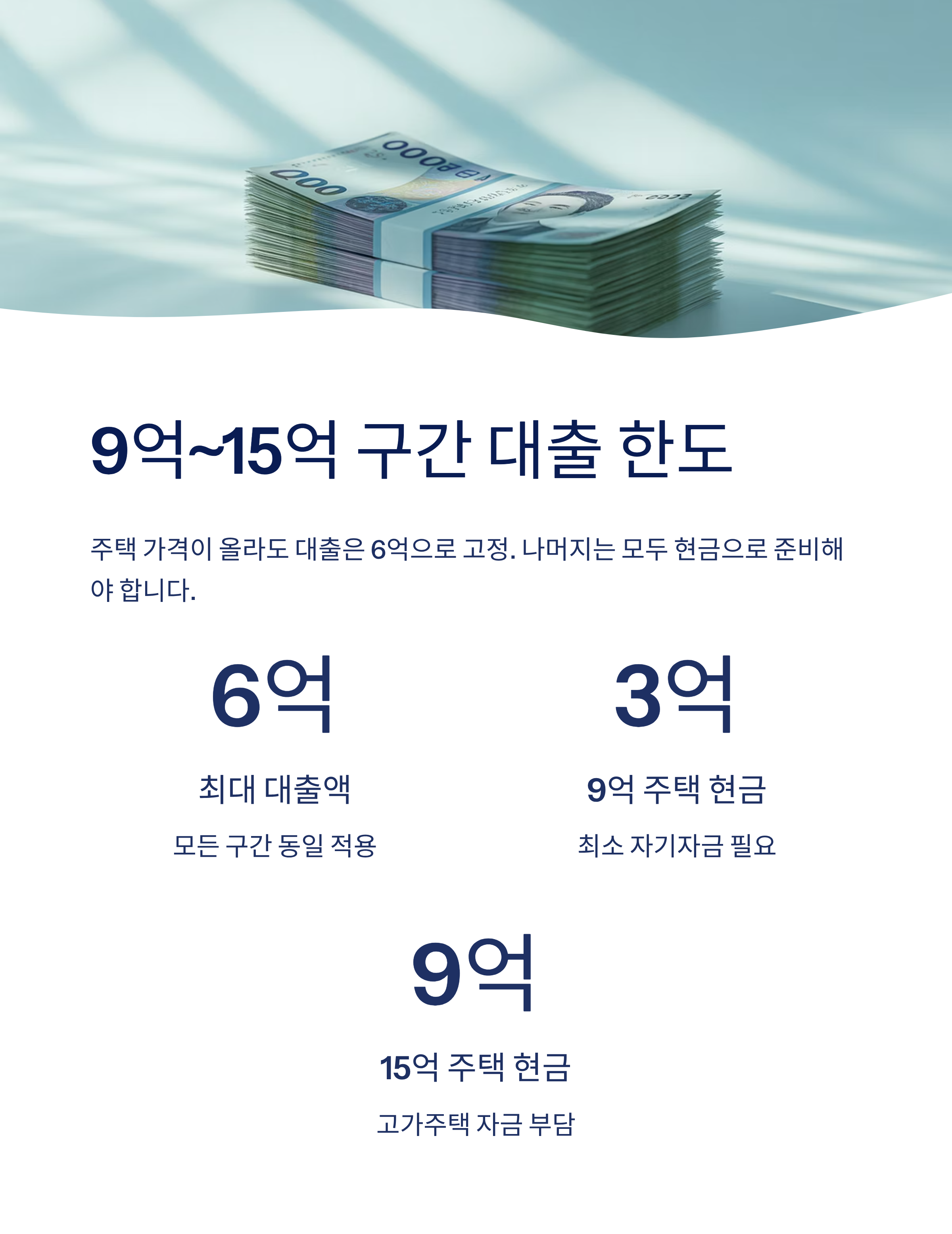

집값 9~15억 구간, 이제 '대출 6억 룰'로 통일됐습니다

10월 15일 발표된 부동산 대책 이후, 9억 원 초과 주택에 대한 대출 규제가 대폭 강화됐습니다.

이제는 주택 가격이 9억이든, 15억이든 상관없이 '최대 6억원까지만 대출 가능'하다는 단일 기준이 적용됩니다.

기존처럼 LTV를 계산하는 복잡한 방식이 사라지고, 실질 자금 여력이 중요해졌습니다.

이번 글에서는 9억~15억 주택 구간에서 바뀐 대출 규정을 정확히 정리해드립니다.

9억원 주택, 최대 대출 6억원… 예외 없는 상한선

기존에는 9억 이하에 대해선 LTV 40~70%까지 대출이 가능했지만

이제는 9억 주택도 '최대 6억원'까지만 대출할 수 있게 되었습니다.

9억 - 6억 = 3억 원 현금 보유가 필요하다는 의미입니다.

그동안 중산층이 진입 가능한 마지막 가격선이었던 9억도

이제는 확실한 자금 계획 없이는 접근이 어려워졌습니다.

10억짜리 집? 6억 넘게 빌릴 수 없습니다

주택 가격이 오르더라도 대출 한도는 그대로입니다.

10억 원 주택이라면 6억 원까지만 대출 가능.

나머지 4억 원은 본인 자금으로 충당해야 하죠.

대출 한도 상한이 고정되면서

사실상 주택가격이 오를수록 대출 의존도는 떨어질 수밖에 없습니다.

12억 주택도 마찬가지… 규제는 '단일 기준'

12억짜리 주택이라고 해서 대출을 더 받을 수 있는 건 아닙니다.

15억이든 12억이든 대출은 최대 6억으로 동일.

즉, 6억 외 6억은 현금 준비가 필수입니다.

대출 가능 금액은 그대로인데,

필요한 자기자금만 계속 늘어나는 구조입니다.

13~14억 구간, 자금 부담은 더 커진다

이제는 14억 주택도 6억 이상 대출이 안 됩니다.

14억 - 6억 = 8억 원 현금 필요.

기존처럼 LTV를 계산해 일부 초과분만 낮은 비율 적용받는 게 아니라

그냥 6억 한도로 '뚝' 잘려버리는 거죠.

현금 없이 무리한 매입은 더 이상 불가능한 구조로 재편됐습니다.

15억이면? 예외 없이 9억원은 내 돈으로

고가 주택의 대표 구간인 15억 원.

과거에는 일부 구간에 대해 LTV가 적용되어 7~8억 대출도 가능했지만

이제는 딱 6억 한도로 통일됐습니다.

15억 - 6억 = 9억 원의 자기자금이 필요합니다.

사실상 고가주택 시장은 '현금 부자 전용'이 되어가고 있는 셈입니다.

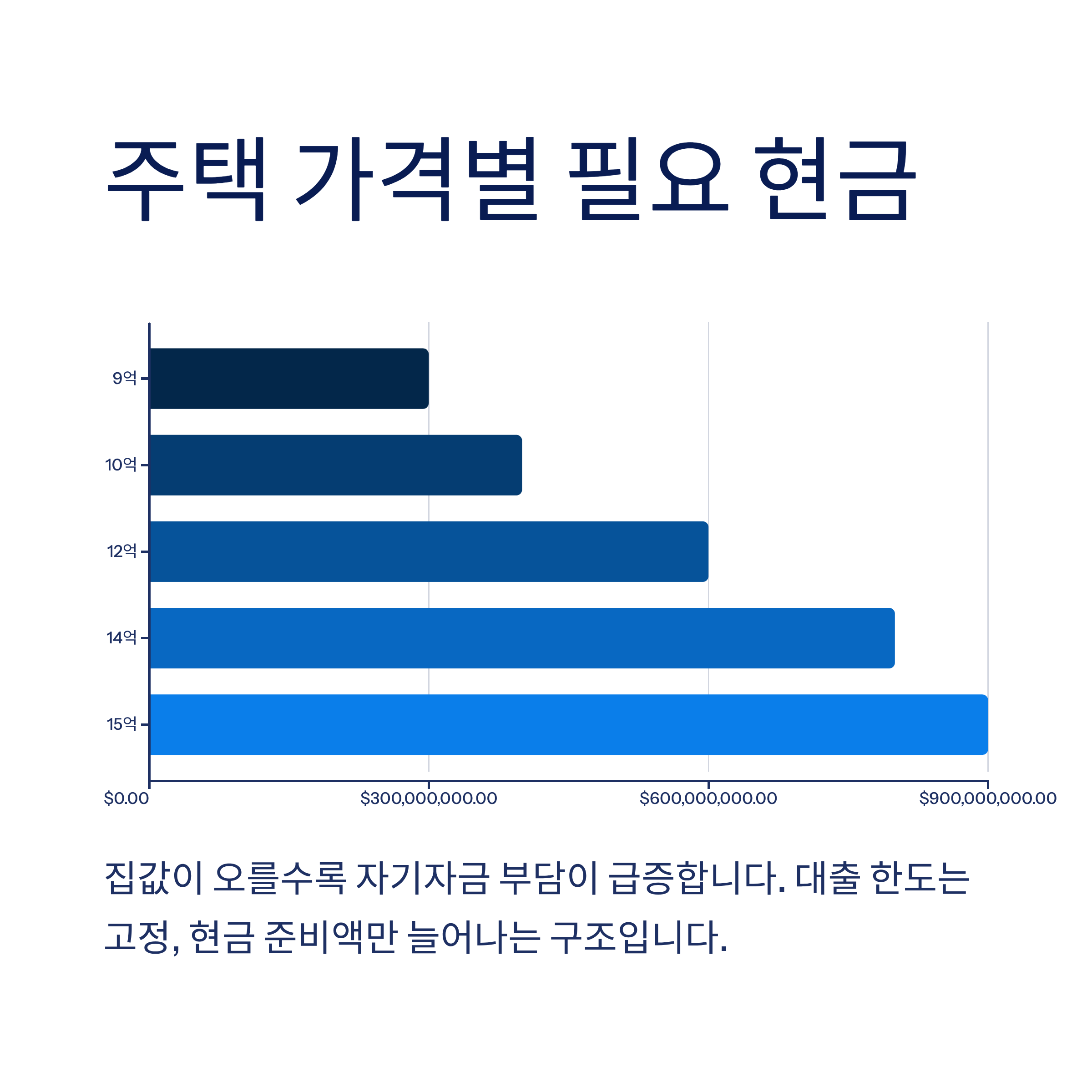

단일 대출 기준 요약표

아래 표를 보면 9억~15억 구간 주택의 대출 가능 범위를 직관적으로 확인할 수 있습니다.

주택 가격 최대 대출 가능액 필요 현금

| 9억 | 6억 | 3억 |

| 10억 | 6억 | 4억 |

| 12억 | 6억 | 6억 |

| 14억 | 6억 | 8억 |

| 15억 | 6억 | 9억 |

대출 줄면 누가 집을 살까?

정부는 '투기 억제'를 위한 규제라고 밝혔지만,

실제로는 실수요자들의 자금 부담이 급증했습니다.

대출로 커버할 수 없는 금액이 커지면서

기존 자산이 있는 사람들만 고가주택에 접근 가능한 구조가 된 것이죠.

실수요자 전략, 지금은 무엇이 중요할까?

- 정확한 자금 계획 수립

- 공공분양, 생애최초 특별공급 등 대출 혜택 프로그램 활용

- 9억 미만 중저가 주택 고려

이제는 대출 한도보다 내 통장의 숫자가 더 중요해졌습니다.

현실적인 대안과 기회 포착이 필요한 시점입니다.

결론은 하나, '대출 6억 룰'을 기억하세요

9억이든, 10억이든, 15억이든

딱 하나만 기억하면 됩니다.

"최대 대출 6억 원"

그 이상은 없습니다.

집값이 오를수록 내 돈이 더 많이 필요하다는 것,

이제는 확실히 인지하고 준비하셔야 합니다.