2020년, 저금리에 혹해 주택담보대출을 받은 김과장. 하지만 시간이 흘러 금리가 5%에 육박하면서 갈아타기를 고민하게 됩니다. 더 좋은 조건의 대출 상품이 있음에도 불구하고 김과장은 '6·27 대출 규제'의 벽에 가로막히게 됩니다. 같은 은행에선 옮길 수 있어도, 타행은 사실상 불가능해진 현실. 대환대출의 본래 목적이 흐려지면서 김과장은 점점 더 깊은 이자 수렁에 빠져듭니다. 김과장의 하루는 이렇게 시작됐습니다.

회사원 김과장, 대출을 고민하다

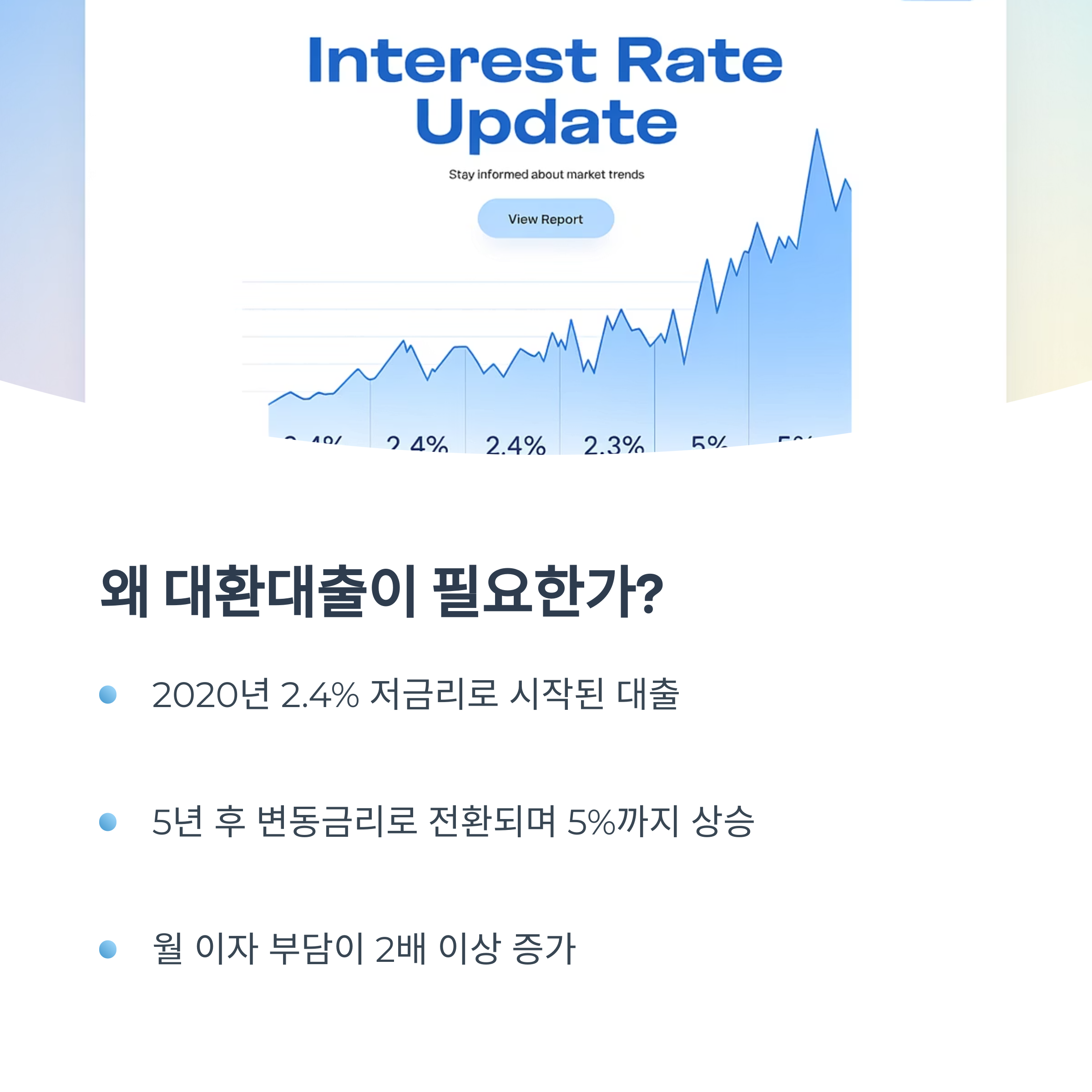

"이율이 2.4%였을 때가 좋았지…" 김과장은 회색 정장을 고쳐 입으며

지난 2020년을 회상했다. 서울 외곽의 아파트를 대출 끼고 샀을 때,

그는 자신이 인생의 ‘딜’을 성사시켰다고 믿었다. 당시엔 5년 고정금리

이후 변동금리로 바뀌는 조건이었고, 지금은 그 시점이 다가왔다.

문제는 지금 금리가 무려 5%까지 올랐다는 것.

더 좋은 은행 상품, 그러나 문턱은 높았다

김과장은 점심시간을 쪼개 주변 은행을 돌았다.

"저기요, 혹시 지금 대환대출 가능한가요?"

상담원의 답은 차갑고 명확했다.

"현재 고객님의 기존 대출이 1억원을 넘어서

타행 대환은 불가능합니다."

그 말을 들은 순간, 김과장은 가슴이 철렁 내려앉았다.

자행 대환만 가능하다는데, 그게 무슨 말인가?

"그럼 우리 은행 안에서는 대환이 되나요?"

"가능하긴 한데, 만기가 30년으로 제한됩니다."

기존에 35년 만기로 여유 있게 잡아둔 상황에서,

만기 단축은 월 상환 부담을 두 배로 늘릴 판이었다.

김과장은 곧장 엑셀을 켜 계산기를 두드렸다.

답은 명확했다. 그는 이자를 감당할 수 없었다.

표로 보는 김과장의 대출 상황 비교

구분 기존 대출 조건 대환 희망 조건

| 금리 | 2.45% (고정) → 5.0% (변동) | 3.96% (변동) |

| 잔액 | 1억 5천만원 | 동일 |

| 만기 | 35년 | 30년 (자행 대환시) |

"타행으로 갈아타면 금리 낮아지는데

왜 이렇게 막아놨어?" 김과장은 억울했다.

금융당국, 바뀐 입장에 실수요자만 혼란

금융당국은 올 초까지만 해도 대환대출을 장려했다.

그러나 지금은 "자행만 가능"이라는 방침으로 돌아섰다.

"이거 장난하는 것도 아니고, 기준이 왜 이래?"

김과장은 화가 났다. 규제는 강해졌지만,

정작 실수요자들을 위한 길은 더 좁아졌기 때문이다.

희망을 걸었던 은행상품, 결국 '불확실'

"KB 국민희망대출이라든가,

상생 올케어대출 같은 상품이 있긴 하던데요…"

김과장은 상담사의 말을 끝까지 듣지도 않았다.

"그거 신용대출이라 적용 예외 여부가

불분명하답니다."

현장에선 ‘서민금융’인지 아닌지도 모호한 상황.

은행 측도 판단을 내리지 못하고 있었다.

시장에서 금리 경쟁은 사라졌다

은행 관계자는 말한다.

"타행 대환이 막히면서 굳이 금리 낮출 이유가 사라졌죠."

김과장은 절망했다.

소비자 선택권도, 금리 인하 압박도 모두 사라진 셈이다.

시장 전체 금리가 높아질 수밖에 없는 구조.

결국 손해는 고스란히 소비자의 몫이었다.

김과장, 다시 엑셀을 켜다

“다시 계산해봐야겠군…”

김과장은 밤 11시, 커피를 끓이며 다시 엑셀 파일을 열었다.

변동금리 상승 추이, 만기 조정 시 상환액,

예상 인플레이션까지 입력했다.

답은 명확했다.

“이자만 연 400만 원 더 내게 생겼네…”

그는 창밖을 보며 생각했다.

"정책은 왜 늘 이렇게 사람을 시험에 들게 하나."